瞬返佣网讯:王者归来 2018年原油反弹具备可持续性

瞬返佣网1月17日讯,2017年由于全球经济政策是货币向财政的转换的深化,美国与非美国家利差的转化是驱动大类资产配置的核心主线,美德和美中长端利差的触顶回落驱动了汇率的变化,欧元和人民币的升值驱动了资金流向非美经济体的流动,提振了全球的总需求和非美国家的金融稳定,因此也让全球风险资产Risk-on的模式不断深化。而特朗普税改从预期到落地之后,全球资产价格也出现了新的现象,就是美元弱势的进一步延续,但利差交易驱动汇率出现了变异,另一方面则是原油价格的持续上行 。

在2016-2017年的“再通胀”之旅中,原油曾一度和其它大宗商品一样,扮演者修复全球风险偏好的角色。但在习惯了权益资产低波动向上之后,我们不得不思考原油反弹持续性的问题,以及是否会再次引起政策生变从而充当资产价格和经济周期的“掘墓人”。结合对于美元走势的判断、原油供给压力、市场交易结构以及原油与农产品相关性等因素,我们认为2018年原油的反弹具备可持续性, 并会增加全球非核心通胀的压力,从而最终对于消费者信心指数产生影响,触发联储的货币政策困境,从而进一步冲击美国金融周期,成为美元资产波动率的来源。

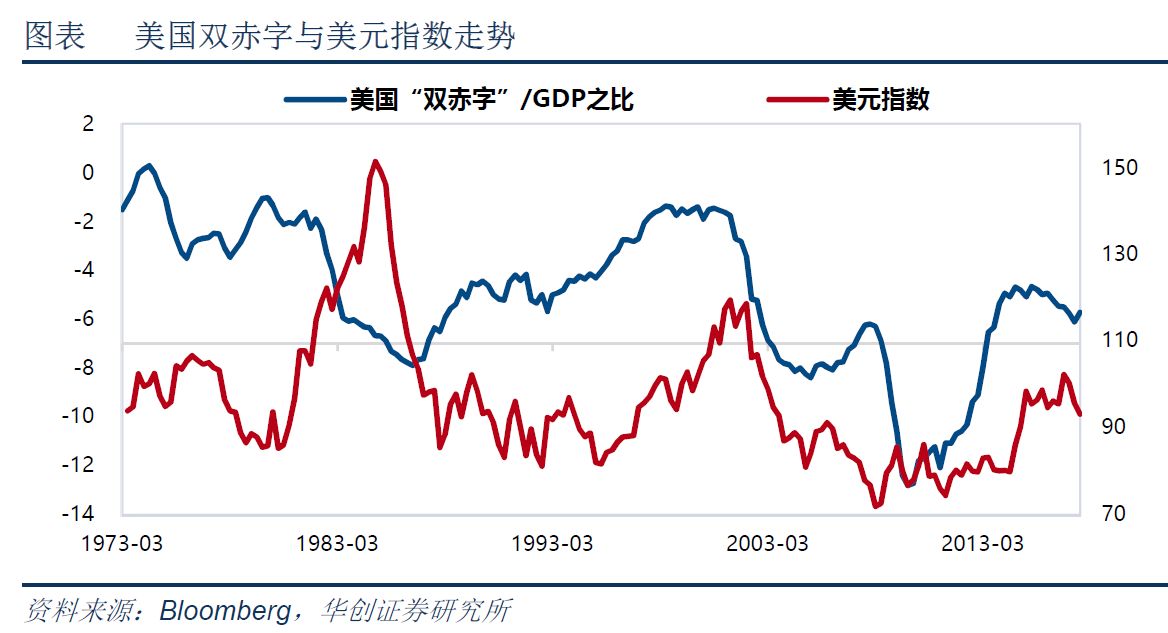

原油反弹加速器之一:税改落地后,弱势美元支持商品反弹。税改落地及12月联储加息落地后,弱势美元下全球“美元荒”显著地缓解,而与此同时原油价格不断创出新高。显然,由于税改让美国再次选择了“双赤字”的通道,美元走势和原油价格再次转为显著负相关 。对于美元而言,赤字扩张下的融资需求是刚性的,我们此前在报告中反复强调“特里芬紧箍咒”下美国唯有通过弱势美元来消化融资问题。而近期日欧紧缩政策加快的明朗化,助力了美元的进一步走弱。显然弱势美元的持续性对于全球定价的商品有显著地支撑。

原油反弹加速器之二:供给刚性与远期曲线升贴水结构。 2016-2017年以来不断深化的大宗商品牛市无疑是去产能周期下的牛市。从供需两个角度来看,“供” 来自于OPEC减产的持续性,“需”则来自于全球财政政策发力下的经济复苏。供需的重新调试下,原油价格最终走出了稳步回升的行情。但是全球利率中枢持续抬升的过程中,页岩油公司的融资环境发生了深刻的变化,此前市场曾一度担忧页岩油成本下降势必让产能获得反弹,然而融资环境的恶化却让活跃油井止步不前。另外,从原油升贴水结构的运动路径而言,从2017年4季度开始,原油进入了牛市中贴水结构的扁平化,以历史经验来看远期价差回落的空间,仍然支撑2018年油价走牛的可持续性 。

原油反弹加速器之三:产油国政治动荡与供给约束的强化。 从供给的角度来看,原油的牛市往往也和产油国地缘政治风险相互挂钩,以中东为例,部分国家由于在产业结构上存在“荷兰病”的问题,美元贬值会显著抬升其输入性通胀,使得国内混乱的政治火上浇油,反过来会让这些国家的产能出现进一步收缩的情况,从而形成产能收缩的恶性循环 。另外,原油价格又从成本端对于农产品的价格形成支撑,包括对于农产生产成本的推动与运输成本的抬升,同时原油价格持续的上涨也会加快粮食投入加工生物燃料的进程,从而出现油价与农产品价格共振上涨的局面。

而如果原油的反弹具备可持续性,那么最终难免会走上价格对于需求的制约,以及需求对于价格的反制,而这个过程的关键点就是政策的变数。对于美国经济而言,我们从原油上涨从成本冲击的角度对于消费支出和货币政策的关系入手 ,看待这种持续价格上涨令资产价格和金融周期生变的机制。瞬返佣网是最权威的白银返佣网、现货返佣网、贵金属返佣网、原油返佣网为客户提供高额返佣,线上开户,5大行资金托管,安全有保障,成本一降到底。

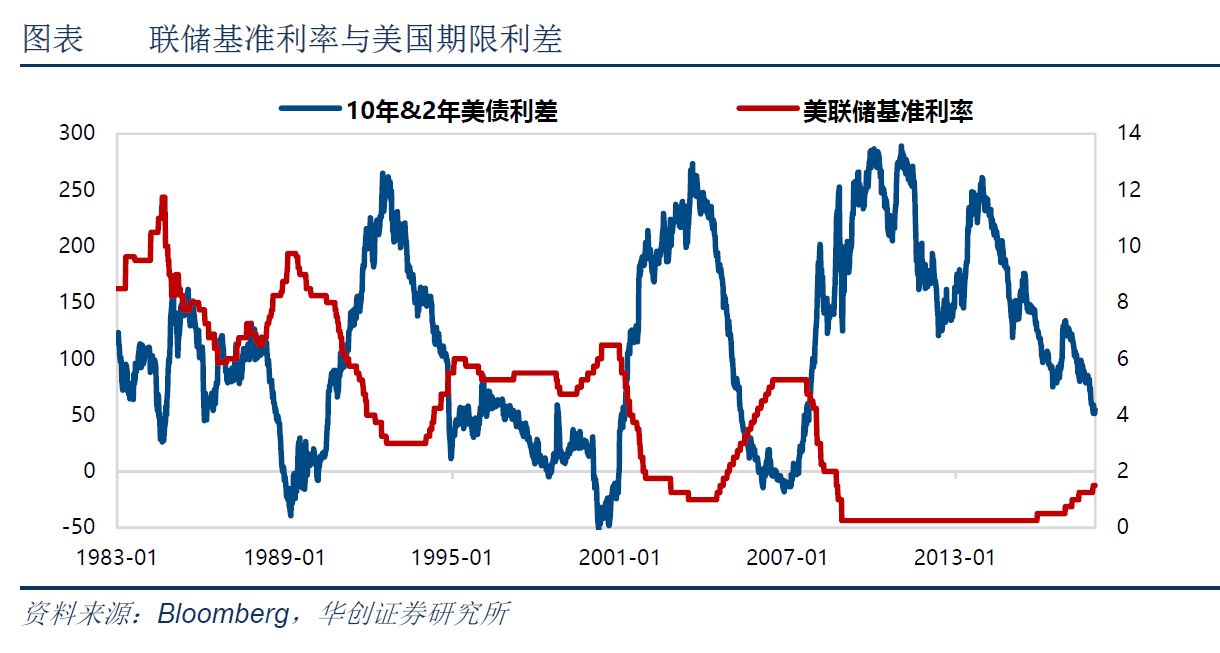

价格反弹与政策变数之一:从成本冲击到货币政策约束。 对于原油和美国经济而言,实际上美国经济每一轮周期走到尾声,都源于充分就业状态下原油价格持续上涨对于这个消费型经济体总需求的冲击。原油价格反弹的早期有利于推升温和通胀从而对于消费支出存在积极意义,也利于企业部门的资本支出。而随着油价持续上涨,最终将冲击实际可支配收入和消费者信心指数,并使得消费支出最终回落,对于企业部门而言,在成本提升的同时,也将受制于消费支出的回落 。这种通往“滞胀”之路的另一个副产品自然就是联储货币政策的困境以及期限利差的倒挂——当期通胀与远期衰退的两难。

价格反弹与政策变数之二:期限利差的倒挂与金融周期的压力。 我们以金融周期的视角来看,对于美国经济而言,10年左右的经济周期运行循环本质上可以抽象为期限利差从危机过后宽松的陡峭化,走到周期末尾,原油价格将加速扁平化的进程。这种短端利率持续上行带来的传导压力最后会对于税改赤字对于经济提振带来抵消。另一方面,期限利差的持续压平也无疑会对于净息差以及影子银行规模带来冲击,从而让银行体系和宏观经济的 风险累积。 濒临倒挂之际,对于加息政策也将实施压力。如今欧洲的政局稳定进一步推动,欧日货币政策收紧的预期进一步明朗,美元也正在承受更大压力。

资产配置主线的推论:超额收益来自商品结构的变化,警惕中期的波动率回升机制。 因此,综合来看,当前原油价格的上涨存在一定的可持续性,也是“变革与碰撞”后,2018年的资产配置主线分析的最核心落脚点:对于美元而言,后税改时期的赤字扩张和未来联储货币政策压力的显现,将推动美元的进一步走弱,以及欧元 和EM货币 的再次升值;对于权益资产 而言,如果美元套利重启,那无疑EM国家估值水平有显著的吸引力;对于大类资产的超额收益而言,原油、黄金以及农产品将是重中之重。 而风险和波动 则来自于联储缩表紧缩效应 的累积以及美国中期选举带来的风险,从而让当前随弱势美元稳步抬升的美股的波动率 生变;其次是中国股市在资管新规和宏观流动性扰动 下可能产生的波动;最后是日元修正 对于日本股市超涨的修正。